لمزيد. منذ ثورة الصخر الزيتي في عام 2010 ، حول اكتشاف وتوسيع نطاق الزيت غير المتساقط والغاز الطبيعي المناظر الطبيعية في أمريكا. لم يقتصر الأمر على إعادة تشكيل الجغرافيا السياسية ، ولكنها أيضًا مصنّعات أمريكية إيجابية مع ميزة تكلفة متينة تساعد على دفع هوامش الربح القياسية وتقييم الأسهم.

والسؤال الآن هو ما هو أن “المعجزة” للطاقة الرخيصة تقترب من حدودها -ما كان على الشركات الأمريكية إذا حدث ذلك.

الصخر الزيتي والوفرة وحافة التكلفة الأمريكية

الأرقام صارخة. بعد عام 2010 ، قامت الولايات المتحدة بتفكيكها كمنتج رائد في العالم لكل من النفط والغاز الطبيعي. بحلول عام 2018 ، تجاوزت المملكة العربية السعودية في إنتاج البترول ، وفي عام 2020 ، أصبحت الولايات المتحدة مصدرًا صافيًا للبترول لأول مرة في التاريخ الحديث. تحول الغاز الطبيعي ، الذي كان نادرًا ومتوقعًا ، إلى مورد محلي وفيرة ورخيصة.

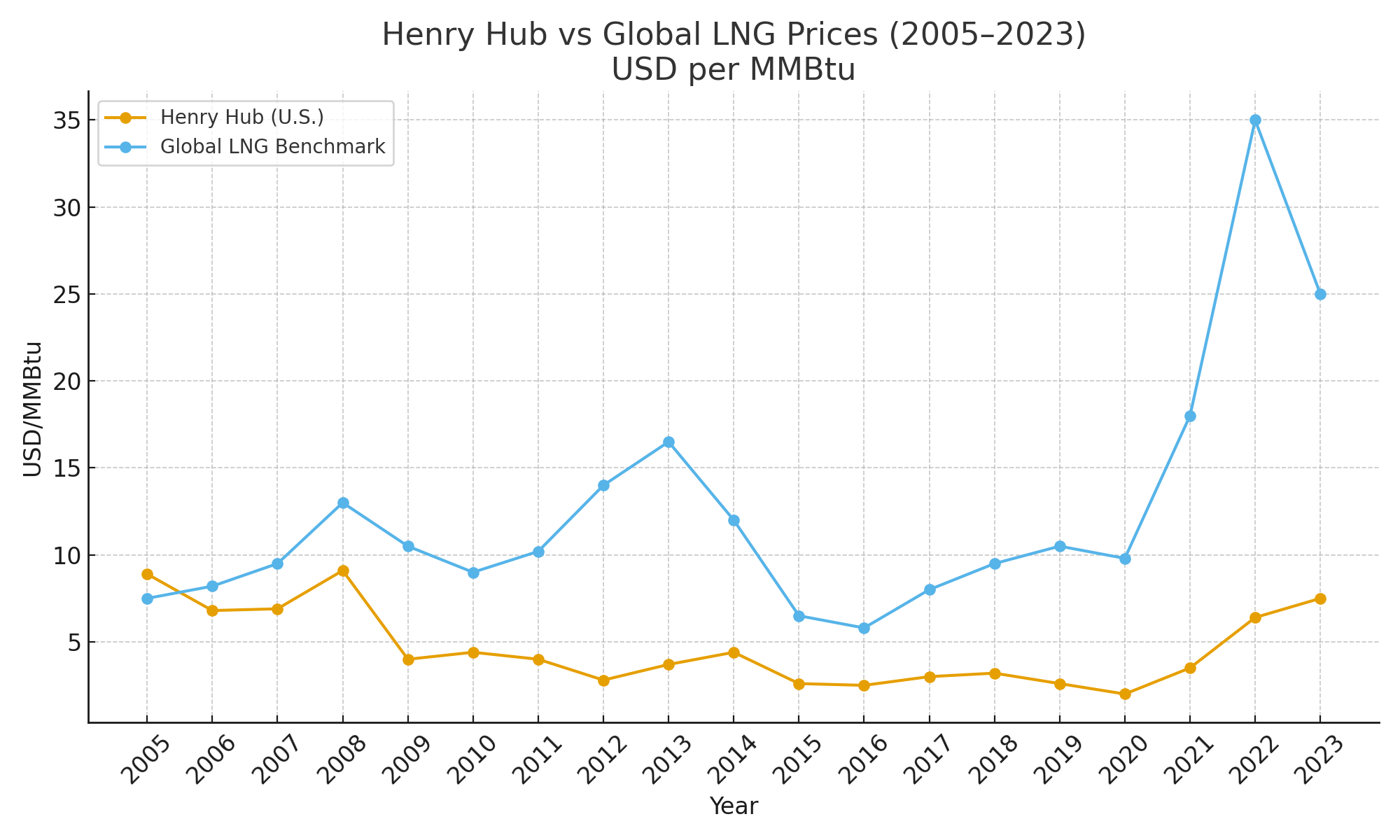

أسعار Henry Hub في المتوسط بالكاد 2 دولار – 3 دولارات لكل MMBTU ، وهي مستويات منخفضة بشكل لا يمكن تصورها مقارنة بالعقود السابقة وأقل من أوروبا أو آسيا. كما يوضح الرسم البياني أدناه ، ارتفعت الفجوة بين الأسعار القياسية في الولايات المتحدة و Global LNG بعد عام 2010 ، مع غاز الولايات المتحدة أقل من سعر في الخارج.

هذه الفجوة التكلفة كان لها عواقب صناعية عميقة. صناعات هنجوس الطاقة-من Petrochesals للاجتماعات-محفوظة على الولايات المتحدة ، مما شوهد مئات الفواتير في توسعات جديدة وتوسعات القبعة. حتى القطاعات مثل شركات الطيران واللوجستيات استفادت مباشرة من مدخلات الوقود الأكثر استقرارًا وبأسعار معقولة.

الطاقة وسوق الأوراق المالية: رافعة خفية

في حين أن التكنولوجيا وأسعار الفائدة المنخفضة من العناوين الرئيسية للاستيلاء عليها باعتبارها المحركات الرئيسية لأداء S&P 500 ، فإن الطاقة الرخيصة تدعم بهدوء توسيع هوامش ربح الشركات.

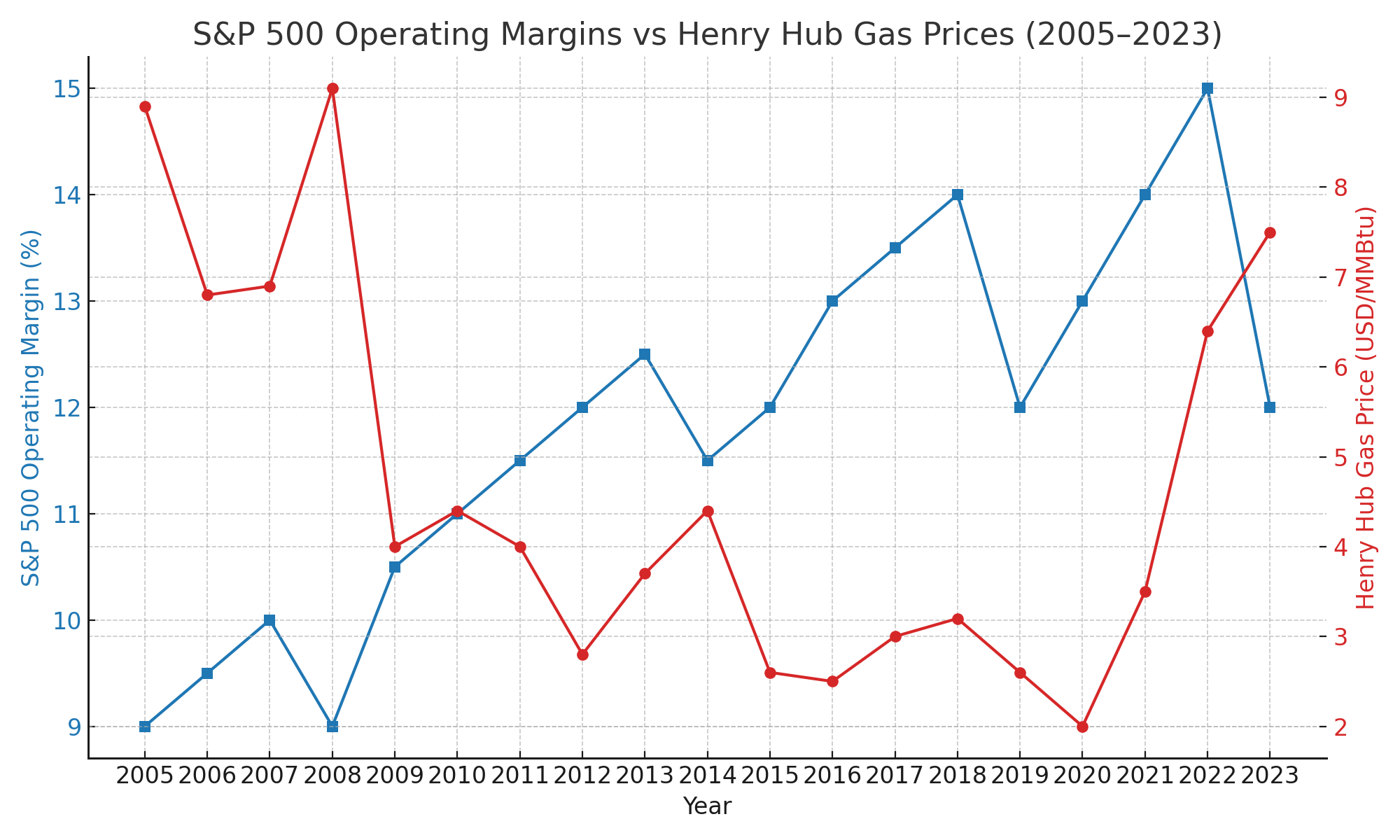

ترتفع هوامش التشغيل عبر S&P 500 بثبات خلال عام 2010 ، حيث بلغت ذروتها أعلى بكثير من المعايير التاريخية. تعمل تكاليف الطاقة المنخفضة بمثابة الريح الخلفية الصامتة -الحفاظ على الراحة في الاختيار ، وتحرير الدخل المتاح ، وخفض فائدة المدخلات.

يتم إعادة تشغيل السفينة في الرسم البياني Beow: مع تنزيل أسعار الغاز الطبيعي ، تتجه هوامش Corporaate للأعلى في أو بالقرب من مستويات قياسية أو بالقرب منها.

شركات الطيران ، على سبيل المثال ، تنفق عادة حوالي 30 ٪ من تكاليفها على الوقود النفاث. بالنسبة للمصنعين ومركز البيانات ، فإن الكهرباء هي عملية تشغيل رئيسية. انخفاض تكاليف الطاقة التي يمكن التنبؤ بها تعني أرباحًا مرتفعة -وارتفاع قيم أعلى.

عقد الذكاء الاصطناعى: ارتفاع الطلب ، ارتفاع المخاطر

لكن الأسهم قد تتغير. موجة من الطلب الجديد-من مركز البيانات المرسومة AI ، والسيارات الكهربائية ، وإعادة تجهيز اللوحية-يجهد الشبكة الأمريكية. تقوم وكالة الطاقة الدولية بتقديم البيانات الأمريكية وحدها إلى ما يقرب من نصف نمو الكهرباء والطلب من خلال الاختناقات ، ونقص السعة ، والحاجة إلى الاستثمار الجديد الهائل في التوليد والانتقال.

إذا ارتفعت تكاليف الطاقة من الناحية الهيكلية ، فإن Corporase American تواجه مشهدًا شئًا للغاية:

-

ضغط الهامش في الصناعات ذات الطاقة في مجال الطاقة ، حيث تزحف تكاليف الطاقة والوقود.

-

الفائزين والخاسرين الإقليميين ، مع أنرياس التي يمكن أن توفر طاقة مهجورة ، قابلة للتركيب ، منخفضة التكلفة (فكر في غرب غرب الكندي وتكساس ، أو البتروكيماويات ، أو الأحواض المائية الغنية/النووية) التي تجتذب الاستثمار التلقائي.

-

طفرة في البنية التحتية ، مع تدفق رأس المال إلى جيل جديد وخطوط النقل وتقنيات التخزين.

-

السباق “الآمن والآمن والرخيص” ، ستشير إلى شركات الطاقة التي تم إنشاؤها والتي يمكن أن توفر طاقة مستقرة ومنخفضة التكلفة لعالم جائع الطاقة ، في حين أن التخزين النووي والطويل الأمد ، والجيوتل المتقدم يبحثون عن اختراقات التكنولوجيا ليصبح مصدرًا إضافيًا للطاقة الموثوقة.

ماذا لو انتهت الطاقة الرخيصة؟

أعطت معجزة SELE Energy الرخيصة ميزة التكلفة التي استمرت عقدًا من الزمان والتي تمتد عبر الصناعات وتساعد في رفع تقييمات الأسهم. لكن المعجزات لا تدوم إلى الأبد. إذا ارتفعت أسعار الكهرباء بشكل مطرد في عام 2020 ، فقد تجد S&P 500 هوامشها المغطاة ، وتدور Cauld نحو الشركات والمناطق التي تؤمن وتوفر إمدادات الطاقة المستقرة الخاصة بها.

في حالات أخرى: قد يعتمد العقد القادم من قيادة السوق على البرمجيات وأكثر من ذلك على إمدادات الطاقة الآمنة والموثوقة والرخيصة في عالم يحتاج إلى المزيد.