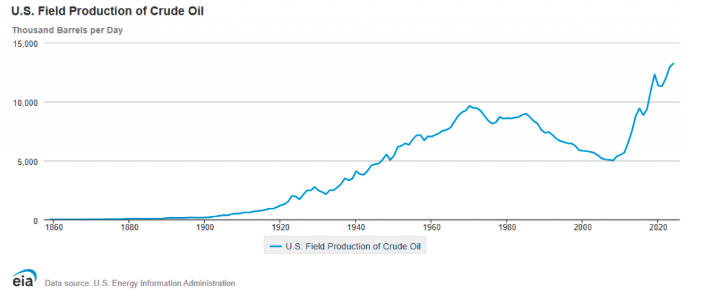

على مدار العامين الماضيين ، حددت الولايات المتحدة سجلات إنتاج النفط. هذا النمو

وفقا لبيانات من إدارة معلومات الطاقةيبلغ متوسط إنتاج النفط الأمريكي 13.2 مليون برميل يوميًا في عام 2024 ، ارتفاعًا من 12.7 مليون في 2023 و 12.5 مليون في عام 2022.

أصبح الاتصال الآن هو الاستخدام على المسار الصحيح هذا العام لوضعه في سجل سنوي متتالي لإنتاج النفط الخام. إنتاج سنة إلى تاريخ يُظهر رمي الأسبوع المنتهي في 12 سبتمبر ، 2025 مستوى إنتاج يبلغ 13.44 مليون برميل في اليوم ، وهو ما يقرب من 1.9 ٪ قبل وتيرة الرقم القياسي للعام الماضي.

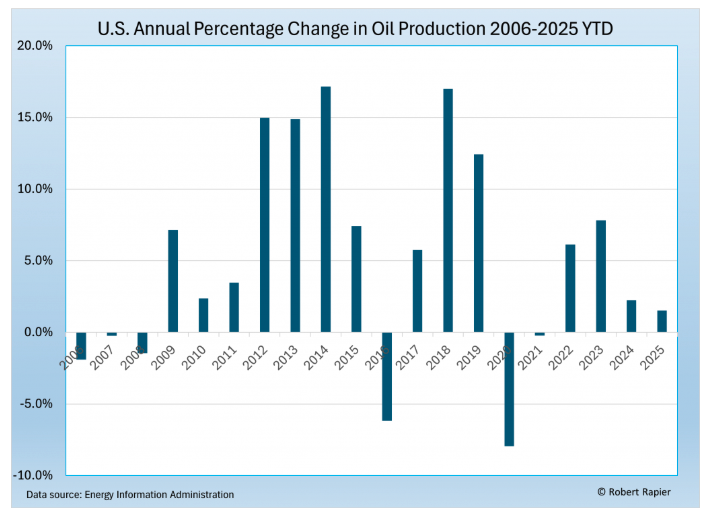

ولكن تحت تلك الأرقام الرئيسية ، فإن التحول الدقيق هو undirway: النمو يتباطأ.

يصبح التباطؤ واضحًا إذا نظرنا إلى تغييرات النسبة المئوية في السنة على مدار العشرين عامًا الماضية.

لم يكن هناك سوى فترتين أخريين في السنوات العشرين الماضية حيث النفط الأمريكي. دوائر. الأول كان من عام 2014 إلى عام 2016 ، حيث تم إطلاق السعر من قبل أوبك إلى انهيار في أسعار النفط وأجبرنا على الإنتاج الأمريكي لخفض نشاط الحفر. حدث الثاني من عام 2018 إلى عام 2020 ، وانتهى مع تدمير الطلب الذي لم يسبق له مثيل لوباء Covid-19.

ما يجعل بيرود الحالية جديرة بالملاحظة هو أنه سيحدد أول ثلاثة أحذية مع أزمة خارجية رئيسية تتحمل المسؤولية. هذه المرة ، يتم تحريك التباطؤ إلى حد كبير من خلال العوامل الداخلية – الانضباط الرأسمالي ، والجيولوجيا ، والبنية التحتية – خطاب – من صدمة السوق.

الشكل الجديد للمنحنى

يمثل نمو الإنتاج من عام إلى آخر لعام 2025 تباطؤًا ملحوظًا مقارنةً بـ Peak Shaly Boom سنوات ، عندما كان النمو السنوي OFT في الأرقام المزدوجة. لا يزال حوض Permian ، وهو حقل النفط الأول في أمريكا ، الإنتاج بمستويات قياسية ، لكن المكاسب أصغر. يتم حفر الآبار وإكمالها بشكل أكثر انتقائية ، والمنتجات تباعد ويلز عن بعضها البعض لتجنب استنزاف الخزانات بسرعة كبيرة.

هذا ليس نوع التباطؤ الذي يشير إلى الأزمة. بدلا من ذلك ، فإنه يعكس ثانية في هذا النضج. عقلية “النمو بالتكلفة” التي حددت ثورة الصخور المبكرة قد أفسحت الطريق لنهج أكثر تبديلًا للمساهمين.

لماذا يتباطأ النمو

هناك عدة عوامل تهدف إلى التباطؤ:

- انضباط رأس المال: بعد سنوات من التنفس النقدي ، تعمل معظم إنتاجات النفط العامة الآن تحت رأس المال في الشارع. سمعت فرق الإدارة المستثمرين بصوت عالٍ وواضح: إعطاء الأولوية للتدفق النقدي الحر ، وليس فقط أحجام الإنتاج. هذا يعني أن برامج الحفر أبطأ والمزيد من النقود للمساهمين من خلال الانقسامات والعمليات الشراء.

- الحدود الجيولوجية: أفضل فدان الحفر-تم تطوير ما يسمى “الفئة 1” بالبقع الحلوة بشكل كبير على مدار العقد الماضي. في حين تستمر التكنولوجيا في تحسين الإنتاجية بشكل جيد ، فإن المشغلين يحفرون بشكل متزايد خارج القلب ، حيث تميل الآبار إلى إنتاج عدد أقل من الزيت والاستنفاد بشكل أسرع.

- تكاليف الخدمة والتضخم: كما أدت النقص في العمالة ، وارتفاع أسعار الصلب ، وتكاليف خدمة الحكم ، إلى إبطاء النشاط. في حين أن هذه التكاليف قد تعدلت من أشخاص ما بعد الولادة ، إلا أنها تتم مرتفعة مقارنة بمستويات ما قبل 2020.

- اختناقات البنية التحتية: لا تزال سعة Takeway من بعض الأحواض ، وخاصة في Permian ، عاملاً محددًا. على الرغم من أن توسعات Pipeine تأتي عبر الإنترنت ، فإن Buildout للبنية التحتية تعمل فقط بشكل سريع لمواكبة -لا بما يكفي لتمكين طفرة أخرى في الإنتاج.

والنتيجة هي هدف النمو المتمثل في النمو لا يشبه التوسع الوحشي في 2010-2019 ، عندما تضاعف برنامج الولايات المتحدة أكثر من الضعف في أقل من عقد من الزمان.

الآثار المترتبة على الأسواق العالمية

نمو البطيء في الإنتاج الأمريكي له آثار تتجاوز التصحيح الشديد. على مدار معظم العقد الماضي ، يساعد الناتج Risingarican في الحفاظ على غطاء على أسعار النفط العالمية ، وهو نشط بشكل فعال في الحد الأقصى لسلطة التسعير في أوبك. إذا استمر النمو في التباطؤ ، فقد يحتاج السوق إلى مزيد من الإمداد من منتجي Opec+ ، ولكن هذا يعني أيضًا أن الكارتلات ستبدأ في تسجيل قوة التسعير.

وبعبارة أخرى ، فإن بطاقة بطاقة الإنتاج في الولايات المتحدة تملق تساعد على قمة الطابق غير المتساوي. يكون هذا العد أخبارًا جيدة للإنتاج ومستثمريها ، ولكن قد يعني ذلك مرتفعًا

ماذا يعني للمستثمرين

بالنسبة للمستثمرين ، يمكن القول إن التحول نحو النمو الأبطأ هو الترحيب. لم يعد المنتجون يحرثون كل دولار احتياطي في برامج القيادة لمجرد مطاردة نمو الإنتاج. بدلاً من ذلك ، يقومون بإعادة توحيد المزيد من رأس المال للمساهمين يزدهرون بالتقسيم المتغير ، وعمليات إعادة شراء الأسهم ، وتقليل الديون.

لقد كان هذا الانتقال بالفعل مرئيًا في النتائج الفصلية. أعطت شركات مثل Pioneer Natural Resources و Devon Energy و EOG أولوية Ruiturns النقدية ، وتوقف عن الانقسامات الخاصة عندما تكون أسعار النفط قوية. والنتيجة هي قطاع أكثر استقرارًا وصديقًا للدخل-حتى لو كان إنتاج النمو أقل دراماتيكية.

لا يطلق المستثمرون دائمًا أن يخاطر النمو البطيئة في إغراق السوق وإحباط الأسعار. إذا بقيت العرض والطلب متوازنة تقريبًا ، فمن المرجح أن تظل أسعار النفط في نطاق يدعم توليد التدفق النقدي الخالي من الصحة.

الموافقة المسبقة عن علم كبيرة

إن سلسلة تحديد السجلات في إنتاج النفط في الولايات المتحدة رائعة عند النظر إلى سياق inoattor. من أول بئر تجارية تم حفرها في ولاية بنسلفانيا في عام 1859 إلى ملايين الملايين برميل في اليوم ، كانت صناعة النفط في أمريكا تمثل دورات من الازدهار والتمثال والترويج. كانت ثورة الصخور هي أحدث وأكثرها دراماتيكية في تلك الدورات ، حيث حولت الولايات المتحدة من مستورد رئيسي إلى مصدر صافي للمنتجات البترولية.

لكن لا يوجد كتاب يدوم إلى الأبد. قد تدخل الصناعة مرحلة جديدة -واحدة تم تعريفها أقل من السرعة التي يمكن أن تنمو بها وأكثر من ذلك عن طريق عملها بكفاءة. بالنسبة للمستثمرين ، فإن هذا هو Couold Mark فترة من Reteric الثابتة ، وتقلب أقل ، وتدفق نقدي أكثر يمكن التنبؤ به.

خاتمة

لم تنته طفرة النفط الأمريكية ، لكنها نضجة. لا يزال الإنتاج يتسلق ، لكن انزلاق المنحنى مسطح. بالنسبة للمستهلكين ، قد يعني ذلك تنزيل ضغط أقل على أسعار الوقود. بالنسبة للمستثمرين ، فإنه يشير إلى سرية تركز على الانضباط والفعالية والنقود المصرفية للمساهمين.

وبعبارة أخرى ، فإن تصحيح الزيت يكبر. بالنسبة لأولئك الذين يبحثون عن دخل الإغاثة ، قد يكون هذا بالضبط ما تريد رؤيته.

ابق على دراية الصخر

بينما ينتقل العالم ، يمكنك الاعتماد على مجلة Shale لجلب أحدث Intel و Insight. تقاريرنا تكشف

مشترك إلى مجلة Shle للبقاء معلومات حول اتفاقية سعيد عالمك. أو قائمة ببودكاستنا التي نعلم بشكل نقدي ، برنامج إذاعي Energy Mixx، أين نقوم بإجراء مقابلة مع بعض الأشخاص الأكثر إثارة للاهتمام ، على الرغم من الدوري والمؤثرين في عالم الطاقة الواسع.

مشترك للحصول على المزيد من المشاركات من روبرت رابير